— Спрос в ноябре 2021 года вырос сразу на 12% относительно октября, главным образом за счет увеличения количества сделок в Московской области на 27%. В Москве — рост на 1,4%.

— Доля ипотеки в Московском регионе возросла до 67%. Показатель достиг уровня конца 2020 года.

— За месяц средняя цена 1 кв. м в регионе увеличилась на 2%, основной рост произошел за счет Новой Москвы и Московской области. Впервые стоимость «квадрата» в столице превысила 300 тыс. рублей. Снижение доступности жилья в столице привело к частичному перетоку интереса к менее дорогим локациям в Новой Москве и Московской области.

— Объем предложения в регионе уменьшился за месяц на 1,2%. Количество лотов сократилось во всех локациях, но незначительно.

— Выручка девелоперов в ноябре 2021 года составила 175 млрд рублей — сразу на 12% выше, чем в октябре, и превысила прошлогодний показатель.

— В лидерах продаж* — ЖК «Остров» со средним размером чека более 30 млн рублей.

Успеть до роста ипотечных ставок

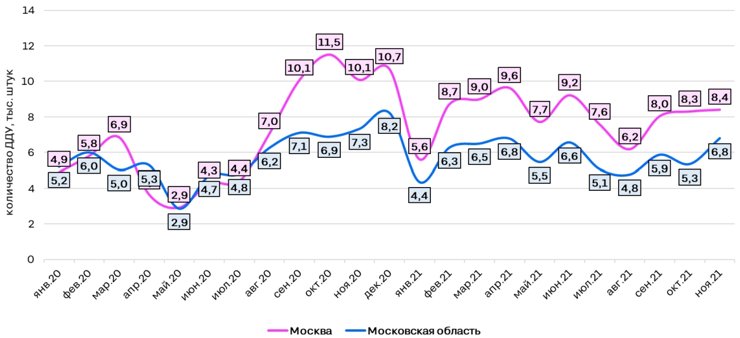

Эксперты Циан.Аналитики подвели итоги ноября: количество сделок в Московском регионе увеличилось относительно октября сразу на 11,6%, достигнув 15,2 тыс. ДДУ. Продажи в регионе пока ниже, чем год назад, когда на рынке был ажиотажный спрос (–12,6%), но выше, чем до пандемии (+22,6%).

Показатель сопоставим с июнем 2021 года — последним месяцем, когда действовала льготная ипотека по старым условиям. Покупатели в очередной раз стремятся запрыгнуть в последний вагон — до роста ставок по ипотеке. Впервые с момента обновления условий по льготной ипотеке в столичной агломерации продано более 15 тыс. квартир и апартаментов.

Количество сделок упало в июле и августе (это были первые месяцы после пересмотра программы льготного ипотечного кредитования) на 20 и 13% в месяц соответственно, в сентябре наблюдался восстановительный рост на 27%. В октябре ситуация на рынке выровнялась — показатель держался на стабильном уровне относительно предыдущего месяца.

В ноябре вновь зафиксирован рост количества заключенных ДДУ. Можно выделить следующие причины. Во-первых, сезонный фактор. Осень традиционно отличается высоким спросом на рынке недвижимости: люди хотят решить жилищный вопрос до начала нового года. Во-вторых, сыграло свою роль желание покупателей успеть приобрести квартиру до того, как банки поднимут ставки по ипотеке в случае очередного повышения ключевой ставки ЦБ РФ в декабре (заседание назначено на 17 декабря).

Количество ДДУ на первичном рынке Московского региона

По данным Циан.Аналитики

Количество сделок увеличилось в Москве в старых границах на 2,4% (до 6,1 тыс. ДДУ) и в Московской области — сразу на 27,4% (до 6,8 тыс. ДДУ). В Новой Москве показатель держится на уровне прошлого месяца (–1%). Такое распределение объясняется перетоком спроса из Москвы в менее дорогие локации на фоне роста цен и компенсации снижения количества сделок в октябре. Спрос в Подмосковье обеспечивают и мигранты из других регионов, которые также стремятся успеть купить жилье до Нового года и роста ставок по ипотеке.

В годовой динамике продажи на первичном рынке столицы ниже на 16,6%, в области — на 7,1%. В столице сокращение лимита по льготной ипотеке полностью обнулило программу и сделало ее неактуальной, тогда как в Московской области небольшие шансы воспользоваться ей остались.

Динамика сделок на первичном рынке Москвы и Московской области

По данным Циан.Аналитики

Доля ипотечных сделок увеличилась за месяц на 3 п. п.

По итогам ноября 2021 года 67% сделок на первичном рынке Московского региона прошло с ипотекой. После трехмесячной стагнации на уровне 63–64% показатель увеличился сразу на 3 п. п. и достиг уровня IV квартала 2020-го, когда на рынке еще действовала льготная ипотека по прежним условиям и наблюдался ажиотажный спрос.

Несмотря на то что после пересмотра условий ипотека пользовалась меньшим спросом, показатель не только возвращается к допандемийному уровню, но и увеличивается. В октябре ипотечные ставки остаются на довольно привлекательном уровне и без льготных условий, поскольку, боясь потерять клиентов, банки аккуратно изменяли условия, а застройщики предлагали специальные программы. Играет роль и ослабление курса рубля на фоне роста эпидемиологических и геополитических рисков — в большинстве случаев это приводит к локальному всплеску активности на рынке недвижимости.

Доля ДДУ с ипотекой увеличилась по всем локациям: на 3 п. п. — в старых границах Москвы (до 61%), на 4 п. п. — в Новой Москве (до 67%), на 3 п. п. — в Московской области (до 67%). Доля сделок с ипотекой традиционно выше в Новой Москве и Московской области, где меньшее число покупателей обладают достаточной суммой для совершения сделки без привлечения заемных средств.

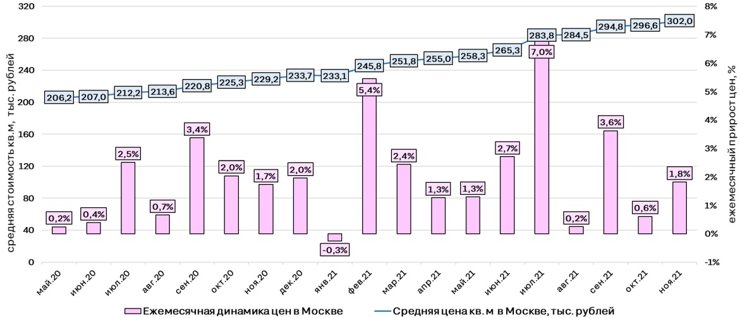

Цена «квадрата» в Москве превысила 300 тыс. рублей

После небольшого снижения в октябре, в ноябре средняя цена 1 кв. м в Московском регионе вновь увеличилась сразу на 2%, составив 238 тыс. рублей. Динамика объясняется ростом спроса, связанного с сезонными факторами и желанием покупателей успеть приобрести жилье до роста ставок по ипотеке.

В последние месяцы важной составляющей является также изменение структуры предложения: средняя цена по рынку сильно зависит от того, какие корпуса и в каких объемах находятся в реализации. На динамику влияют и решения девелоперов по индексации цен.

В Москве средняя цена 1 кв. м впервые перешагнула отметку 300 тыс. рублей и достигла 302 тыс. рублей (+1,8% за ноябрь). Новостройки в Москве в старых границах подорожали в среднем на 1,5% (средняя цена «квадрата» составляет 325,8 тыс. против 321 тыс. рублей месяц назад).

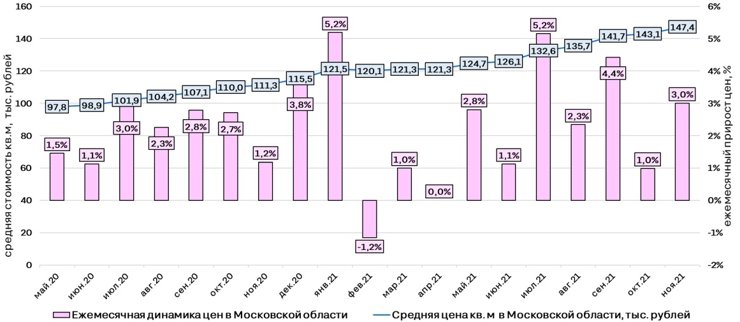

В Новой Москве средняя стоимость 1 кв. м выросла за месяц на 3,6% и достигла 208 тыс. рублей. То есть основной рост в Москве произошел за счет территорий ТиНАО. В Московской области средняя цена 1 кв. м выросла на 3% (до 147,4 тыс. рублей).

Снижение доступности жилья в столице привело к частичному перераспределению покупательского интереса к менее дорогим локациям в Новой Москве и Московской области, в результате чего там зафиксирован более стремительный рост.

За год цены в целом по региону увеличились на 29,2%, в Москве в старых границах — на 33,3%, в Новой Москве — на 22,4%, в Московской области — на 32,4%. Программы субсидирования от застройщиков позволяют частично компенсировать фиксируемый рост стоимости — девелоперы за счет сокращения собственной выручки предлагают клиентам «альтернативную льготную ипотеку».

В этом и заключается основная причина стабильного спроса даже с нынешним уровнем цен. Выручку девелоперов также стоит учитывать в контексте этого фактора — часть полученных от покупателей денег пойдет на компенсацию специальных условий банкам.

Средняя стоимость 1 кв. м и динамика цен за месяц в Москве

По данным Циан.Аналитики

Средняя стоимость 1 кв. м и динамика цен за месяц в Московской области

По данным Циан.Аналитики

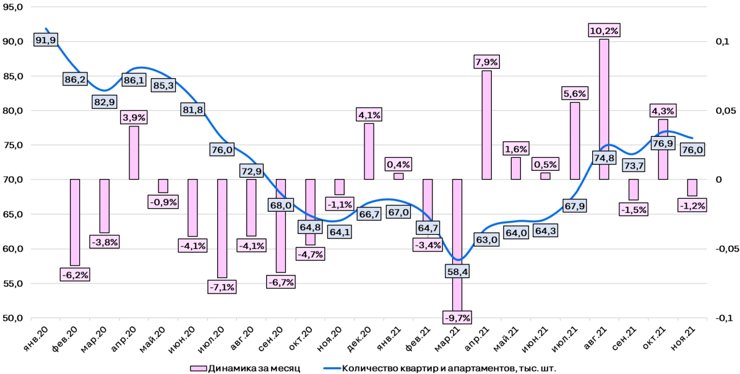

Объем предложения вновь снизился

После увеличения объема предложения на 4,3% в октябре, в ноябре на первичном рынке Московского региона вновь отмечено небольшое снижение. За месяц количество лотов сократилось на 1,2%. В продаже от застройщиков находится 76 тыс. квартир и апартаментов.

В Москве в старых границах количество квартир и апартаментов в продаже сократилось за месяц на 0,8% (до 35,3 тыс.), в Московской области — на 1,5% (до 32,2 тыс.), в Новой Москве — на 1,2% (до 8,5 тыс.).

Количество квартир и апартаментов на первичном рынке Московского региона

По данным Циан.Аналитики

Снижение объема предложения связано с ростом количества сделок. При этом в продажу вышло сразу 57 новых корпусов — на треть больше, чем в октябре. Рост произошел по всем локациям. В Москве в старых границах вышло 40 корпусов (против 32 в октябре), в Московской области — 17 (против 11). Общая площадь корпусов, которые вышли на рынок в ноябре, составила 1118 тыс. кв. м (это в два раза больше, чем в октябре). Основной объем нового предложения пришелся на Москву в старых границах (529 тыс. кв. м).

Новых проектов в ноябре вышло меньше, чем в октябре, — всего пять ЖК. Все они расположены в Москве в старых границах (Woods, «Город daily», «Level Мичуринский», «Роттердам», «Маросейка 11»).

Выручка девелоперов выросла на 12% за месяц

В ноябре 2021 года выручка девелоперов Московского региона составила 174,7 млрд рублей. Это сразу на 11,8% выше, чем в октябре. Рост главным образом за счет Московской области (+32,5%). В Москве в старых границах — рост на 7%, в Новой Москве — на 2%. Такая динамика в Московской области связана с более стремительным увеличением количества сделок и ростом стоимости 1 кв. м сразу на 3% в месяц.

По сравнению с ноябрем 2020 года объем на 3,1% выше. Для сравнения: количество сделок на 13% ниже, чем год назад, то есть увеличение объема выручки обеспечено ростом цен на жилье, а не повышенной активностью покупателей.

Циан составил рейтинг проектов с наибольшим количеством сделок в ноябре 2021 года. В лидерах по количеству сделок — проекты в Московской области («Пригород Лесное», «Томилино Парк», «Пехра»), в Новой Москве («Десна», «Прокшино», «Скандинавия Юг», «Новое Внуково»), а также в Москве в старых границах («Остров», «Сити Бэй», «Символ», «Сердце Столицы»).

Больше всего ДДУ было заключено в ЖК «Остров», несмотря на уровень цен (средний чек сделки более 30 млн рублей). Впервые с начала 1990-х годов в столице строится новый жилой район с приятным окружением (в излучине Москвы-реки, с видом на парки, с хорошей транспортной доступностью).

В Новой Москве цены в ключевых проектах различаются не слишком сильно, поэтому в первую очередь покупатели обращают внимание на транспортную доступность ЖК. В лидерах представлены в основном наиболее крупные проекты за счет большого выбора лотов. Аналогичная ситуация в Московской области.

Лидеры продаж в ноябре 2021 года в Московском регионе*

Проект | Локация | Кол-во сделок | Средняя стоимость 1 кв. м в сделке, тыс. рублей | Средний чек сделки, млн рублей |

Москва | 208 | 423,8 | 30,48 | |

Московская область | 167 | 132,9 | 5,49 | |

Московская область | 165 | 140,2 | 5,72 | |

Новая Москва | 162 | 164,1 | 7,17 | |

Новая Москва | 144 | 242,3 | 10,41 | |

Москва | 136 | 309,5 | 12,73 | |

Москва | 132 | 332,8 | 21,61 | |

Московская область | 131 | 135,3 | 4,34 | |

Москва | 123 | 384,5 | 20,15 | |

Новая Москва | 123 | 231,6 | 11,11 | |

Новая Москва | 105 | 189,1 | 8,05 |

По данным Циан.Аналитики

«Факторы, подталкивающие население к покупке жилья, перевешивают ценовые ограничения, — комментирует Алексей Попов, руководитель Циан.Аналитики. — В начале декабря некоторые банки объявили о планируемом повышении ставок по ипотеке — это должно притормозить рост спроса и цен в декабре».

*Примечание. В расчетах учитывались зарегистрированные договоры долевого участия с квартирами и апартаментами. Покупателями выступали физические лица, заключившие розничные сделки (не более пяти жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые включаются в официальную статистику от Росреестра. Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов.

Изображение в начале статьи: ЖК «Прокшино»